Oftmals bringt ein Depotwechsel dem Trader einen echten Gewinn. Das Internet macht’s möglich, denn die Online Broker punkten mit günstigeren Konditionen. Eines entfällt jedoch – die Anlageberatung. Ein großer Vorteil haben die Online Banken noch – ihre Flexibilität durch die Tätigkeiten, die der Trader alle online erledigen kann. Daher lohnt ein ING Depotübertrag in vielen Fällen.

- Schneller ING Depotübertrag bei bereits bestehendem Depot

- Einfach online erledigen

- Depot kann auch per Smartphone verwaltet werden

Zu ING Aktiendepot wechseln: Fakten und Anleitung

Ein Depotwechsel bedeutet immer eine Veränderung. Wer mit seinem derzeitigen Anbieter nicht mehr zufrieden ist, sollte dies ins Auge fassen. Doch vorher sollte genau abgeklärt werden, welche negativen Punkte den Trader zu diesem Schritt veranlassen. Meist sind es die hohen Depotkosten und die übrigen Gebühren, die sich für den Neueinsteiger erst nach einer Weile zeigen. Die ING (ehemals ING-DiBa) gehört zu den Direktbanken und punktet ebenfalls mit einem kostenlosen Depot. Zwischenzeitlich lockt die Bank ihre Kunden mit abwechselnden Aktionen – derzeit ist es der gebührenfreie Kauf von Fonds und ETFs. Zudem sollte unterschieden werden, ob der Trader aktiv ist oder ob er nur gelegentlich handelt. Für den aktiven Trader sind es mehr die Transaktionsgebühren, die hier zu Buche schlagen und für den Trader, der nur selten in das Börsengeschehen eingreift, sind auch die Depotgebühren ausschlaggebend. Hier kommt auch die Größe des Depots ins Spiel und nicht selten können Trader im Vergleich zwischen Filialbank und Online Bank mehrere Tausend Euro sparen.

Weiter zur ING: www.ing.deInvestitionen bergen das Risiko von VerlustenBesonderheiten beim ING Depotwechsel

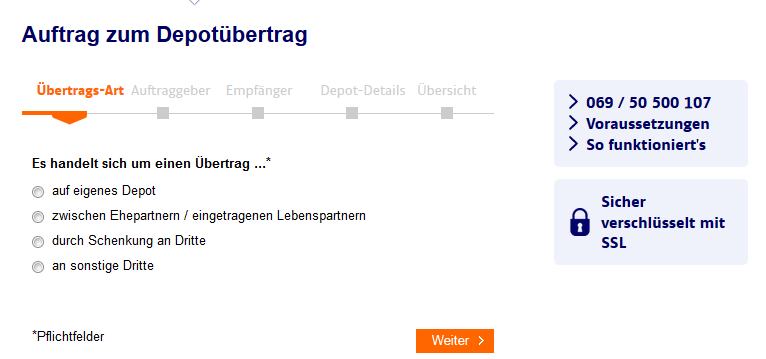

Der Übertrag von inländischen Depots auf das ING Depot verläuft einfach und schnell, ebenso wenn keine ausländischen Wertpapiere übertragen werden, die nicht in Deutschland gehandelt werden können.

Doch nicht alle Wertpapiere können übertragen werden. Diese wären:

- Türkische Wertpapiere

- Wertpapiere aus den USA, Kanada, Großbritannien und Irland

- Wertpapier-Bruchstücke

- Effektive Stücke (auf Papier gedruckt

- Kosten für die Wertpapierübertragung aus dem Ausland werden von der ING nicht übernommen

So funktioniert ein ING Depotübertrag

Noch kein Depot bei ING

Wer sein Aktiendepot zur ING wechseln möchte und noch kein Direkt-Depot bei der Bank besitzt, muss zuerst die Kontoeröffnung durchführen. Wie das geht, kann im Ratgeber INGDepoteröffnung nachgelesen werden. Sobald das Depot für den Trader freigeschaltet wurde, erhält er automatisch das Formular zum Auftrag der Depotübertragung. Dieses wird ihm per Post zugesandt.

Depot bei ING bereits vorhanden

In diesem Fall, wenn der Trader bereits ein Depot bei der ING besitzt, spart er sich die Zeit, die für die Kontoeröffnung notwendig ist. Wenn bei anderen Banken noch Wertpapiere eingelagert sind und der Trader diese nun auf das Depot der ING zusammenführen möchte, ist das ein einfacher Vorgang. Das nötige Formular ist zu finden unter dem Button Wertpapiere → Direktdepot → Wertpapier übertragen → So funktioniert’s → Onlineformular.

Tipp: Ein interner ING Depotübertrag funktioniert noch einfacher und schneller. Dazu muss der Kunde nur das Internetbanking und Brokerage auswählen, dann den Button Service anklicken, weiter zu „Depot-Verwaltung“ und unter dem Menüpunkt „Interner Depotübertrag“ können alle nötigen Daten eingegeben werden.

Weiter zur ING: www.ing.deInvestitionen bergen das Risiko von VerlustenTipps und Hinweise zum ING Depotwechsel

Wie lange dauert ein Depotwechsel?

Bei einem Depotwechsel des gleichen Gläubigers innerhalb der ING erfolgt er sofort, nachdem die erforderlichen Daten in den Computer eingeben sind. Werden die Wertpapiere von einer anderen Bank übertragen, kann die ING hinsichtlich der Übermittlungsgeschwindigkeit keine verbindliche Aussage treffen. Dies liegt immer in der Bearbeitungszeit der anderen Bank. Die Übertragungsdauer von Wertpapieren ist gesetzlich nicht geregelt. In der Regel dauert so ein Wertpapierumzug zirka einen Monat. Werden Wertpapiere vom Ausland transferiert, kann dies schon ein wenig länger dauern.

Wichtig zu wissen: Solange der ING Depotwechsel nicht abgeschlossen ist, kann der Trader keine Verkäufe tätigen.

Steuerlich relevante Aspekte beim Depotwechsel

Depotwechsel ohne Gläubigerwechsel

Seit dem 01.01.2009 wird auf Kapitaleinkünfte von Privatanlegern eine Abgeltungssteuer erhoben. Sie beträgt 25 Prozent plus Solidaritätssteuer und eventuell noch die Kirchensteuer. Findet ein Depotwechsel ohne Gläubigerwechsel statt, dann wird keine Abgeltungssteuer fällig und eine Meldung an das Finanzamt erfolgt nicht und die Empfängerbank, hier die ING, übernimmt die steuerlichen Daten. Wird das gesamte Depot übertragen, kann der Depotinhaber noch nicht ausgenutzte Verluste auf das neue Depot übertragen. Dies muss der Kunde bei der alten Bank schriftlich beantragen.

Hinzu kommt noch die Übertragung der Verlusttöpfe, die immer den Wertpapieren folgen.

Weiter zur ING: www.ing.deInvestitionen bergen das Risiko von VerlustenEs gibt drei verschiedene Arten von Verlusttöpfen:

- Verlustverrechnungstopf „Aktien“

- Verlustverrechnungstopf „Sonstige“

- Verlustverrechnungstopf „Topf“ (anrechenbare ausländische Quellensteuer)

Seit der Einführung der Abgeltungssteuer ist die Verrechnung von Verlusten für die Banken ziemlich kompliziert und auch mit viel Aufwand verbunden. Dabei unterscheidet das Finanzamt unter Altverlusten (damit sind Verluste vor dem 01.01.2009 gemeint) und Neuverlusten (diejenigen ab dem Jahre 2009).

Ab dem Jahre 2009 können die Verluste aus Kapitalgeschäften nicht mehr mit den anderen Einkünften, wie zum Beispiel das Gehalt, verrechnet werden. Nur noch die Einkünfte aus Dividenden und Zinsen dürfen dagegen gerechnet werden. Bei den Aktien sieht die Sache allerdings noch reduzierter aus. Hier stehen nur die Einkünfte den Verlusten von Aktien gegenüber. Die Begründung des Fiskus dazu: Im Falle eines Einbruchs der Aktienbörsen würden sonst dem Finanzamt erhebliche Steuern entgehen. Zudem muss noch angemerkt werden, dass sich die Bemessungsgrundlage für die Abgeltungssteuer fast um das Sechsfache erhöht hat.

Ausnahme: Verluste von Zertifikaten auf einen Aktienindex oder Verluste aus dem Verkauf von Anteilen an Aktienfonds. Diese Verluste können mit sämtlichen positiven Kapitalerträgen verrechnet werden.

Der Trader braucht sich jedoch um diese Verlustrechnung nicht kümmern. Diesen Part übernehmen die Banken.

Trotzdem: Es gibt die Freibeträge

Der deutsche Anleger muss nicht gleich den ersten Cent seiner Kapitalerträge versteuern, denn dafür gibt es die Freibeträge. Diese wären auch im Jahre 2015

- 801 Euro für Singles

- 1602 Euro für Ehepaare

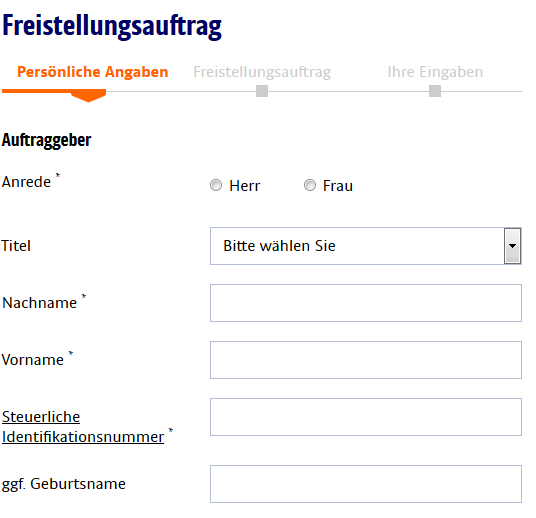

Den Freistellungsauftrag muss der Kunde bei der ING stellen. Wenn er dies versäumt, dann führt die Direktbank die Abgeltungssteuer in voller Höhe an das Finanzamt ab. Das Formular für den Freistellungsauftrag findet man unter Service und Beratung → Steuern → Freistellungsauftrag → Fragen und Antworten → Aktuellen Freistellungsauftrag einrichten, ändern oder löschen.

Dieses Formular wird ausgedruckt, ausgefüllt, unterschrieben und an die ING per Post geschickt. Diese Methode wäre am schnellsten erledigt, denn ein ING Depotübertrag kann unter Umständen etwas länger dauern und zum Schluss wird dieses wichtige steuerlich relevante Dokument vergessen. Die andere Variante wäre die Möglichkeit den Freistellungsauftrag online zu erledigen. Sollten sich aber Schwierigkeiten oder Verzögerungen bei der Freischaltung des Direkt-Depots ergeben, zögert sich auch der Freistellungsauftrag in die Länge.

Weiter zur ING: www.ing.deInvestitionen bergen das Risiko von VerlustenFristen für einen Freistellungsauftrag

Egal, wann der Freistellungsauftrag bei der ING eingereicht wird, er gilt am dem 01.01. des Jahres. Es wird dem Trader freigestellt, ob der den Auftrag unbefristet erteilen möchte oder nur bis zum 31.12. des Jahres. Wünschenswert wäre es, so die ING, wenn der Freistellungsauftrag noch vor der Gutschrift der Kapitalerträge erteilt werden würde.

Der Freistellungsauftrag wird ungültig – bei

- Scheidung (Liegt ein Gemeinschaftsauftrag vor, so muss der Kunde einen neuen Freistellungsauftrag erstellen, auch wenn er der alleinige Vertragsinhaber ist.)

- Umzug ins Ausland (Der Freistellungsauftrag wird ungültig, wenn der Depotinhaber im Ausland mit einem neuen Wohnsitz gemeldet ist. Dadurch unterliegt er nicht mehr der uneingeschränkten deutschen Einkommenssteuerpflicht.)

- Todesfall (Einzel- und auch Gemeinschaftskonten, die auf den Namen des Verstorbenen lauten, kann die ING nicht freistellen. Bei einem gemeinsamen Freistellungsauftrag gilt. Bis zum Ende des Todesjahres kann der Hinterbliebene den gemeinsamen Pauschbetrag für seine eigenen Konten nutzen.)

Nicht vergessen: Wird ein gesamtes Depot auf die ING übertragen und befinden sich keine Wertpapiere mehr im alten Depot, muss bei dieser Bank der bestehende Freistellungsauftrag gelöscht werden.

Folgende Kapitalerträge unterliegen der Abgeltungssteuer

- Gewinne aus Veräußerung von Wertpapieren (Aktien, Zertifikate, Fondsanteile, Optionen usw.)

- Zinsen aus Wertpapieren und Geldanlagen jeder Art

- Termingeschäftserträge einschließlich Stillhalterprämien

- Dividenden

- Einnahmen aus Kapitallebensversicherungen (nur diejenigen, die nach dem Jahre 2004 abgeschlossen wurden)

- Ausschüttungen und Erträge, die ausschüttungsgleich sind – aus Fondsanlagen

Depotwechsel mit Gläubigerwechsel

Wird das Depot an einen anderen Gläubiger verkauft, wird selbstverständlich die Abgeltungssteuer fällig. Das abgebende Kreditinstitut übernimmt die Meldung an das Finanzamt. Der Verkauf erfolgt auf Basis des niedrigsten Kurses am Ausbuchungstag. An diesem Tag liegt in der Regel dieser Kurs noch nicht vor. Laut Schreiben des Finanzministeriums dürfen deshalb die Banken den niedrigsten Kurswert des Vortages heranziehen. Ebenso müssen sich Teilbeträge, Zwischengewinne, Thesaurierungsbeträge und der Bewertungskurs auf den gleichen Stichtag beziehen.

Die ermittelten Werte werden nun von der alten Bank auf die neue Bank übermittelt, als so genannte Anschaffungsdaten.

Ausnahme: Bei einem Verkauf mit pauschaler Besteuerung, darf das alte Kreditinstitut den ermittelten Gewinn nicht der neuen Bank mitteilen. Dieser Betrag darf nämlich nicht als Anschaffungsbetrag erfasst werden.

Weiter zur ING: www.ing.deInvestitionen bergen das Risiko von VerlustenDepotüberträge von Altbeständen (vor 2009)

Beim neuen Depotinhaber werden die erworbenen Altbestände zu einem Neubestand. Dies ist wichtig im Hinblick auf einen späteren Verkauf der Aktien.

Als unentgeltliche Depotüberträge mit Gläubigerwechsel werden folgende Fälle behandelt.

- Depotübertrag von Gemeinschaftskonto zweier Eheleute auf ein Einzelkonto eines Ehepartners

- Depotübertrag zwischen den Einzeldepots der Eheleute

In diesen Fällen ist der Übertrag der Verrechnungstöpfe nicht möglich. Dass es sich hier um einen unentgeltlichen Depotübertrag handelt, muss der Depotinhaber der Bank mitteilen und diese wiederum das Finanzamt informieren.

Nicht empfehlenswert: ING Depotwechsel bei laufender Kapitalmaßnahme

Die abgebende Bank überträgt die Daten, die ihr bekannt sind, an die neue Bank. Werden die Daten nachträglich von Dritten abgeändert (zum Beispiel bei Zwischengewinnen), kann die Besteuerung beim Verkauf der Wertpapiere falsch sein. Das kann sich folgendermaßen auswirken.

- Die abgebende Bank berechnet beim entgeltlichen Depotübertrag die Besteuerung falsch.

- Beim unentgeltlichen ING Depotübertrag übermittelt die Bank die falschen Anschaffungsdaten. Die Folge – Bei einer späteren Besteuerung werden die falschen Daten herangezogen.

Was ist eine abgeschlossene Kapitalmaßnahme?

- Neue Aktien sind abgerechnet

- Splitstücke wurden bereits eingebucht und die Anschaffungsdaten erfasst

- Neue Stücke aus Spin-Off sind eingebucht (betrifft nur Firmen, also für Privatanleger nicht relevant)

- Der Umtausch ist bewertet und abgeschlossen

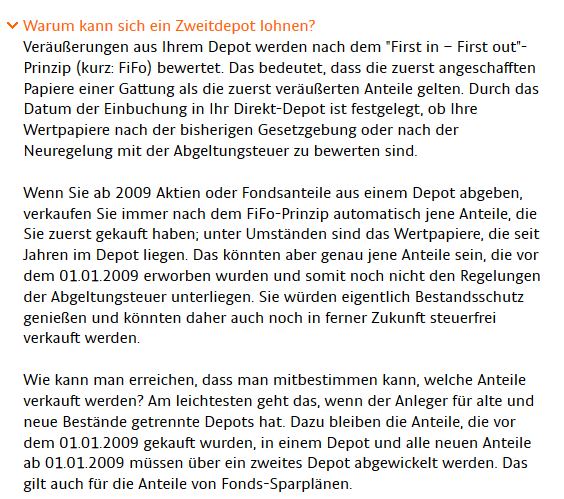

ING Depotwechsel: Alt- und Neubestände von Aktien bei gleichem Gläubiger

Wenn ein Depot mit alten und neuen Aktien gefüllt ist, sollte der Trader bei einem ING Depotwechsel ins Auge fassen, gleich zwei Depots zu eröffnen – besonders wenn nur Teile übertragen werden.

Weiter zur ING: www.ing.deInvestitionen bergen das Risiko von VerlustenFirst-in First Out Methode beachten

In einem Depot werden immer die Wertpapiere verkauft, die zuerst gebucht wurden. Handelt es sich bei dem Übertrag der anderen Bank um Altbestände mit einem viel älteren Datum, werden sie trotzdem nicht zuerst verkauft. Sie wurden nämlich im neuen Depot später gebucht. Wer also den Überblick behalten möchte und eine Bestandstrennung für effektiv hält, sollte zwei Depots bei der ING einrichten. Damit erhält man für die Aktien, die vor dem 01.01.2009 gekauft wurden den Bestandsschutz und sie bleiben somit auch von der Abgeltungssteuer befreit.

Hier die detaillierte Information der ING. Alles über dieses Thema nachzulesen unter dem Button Service und Beratung → Steuern → Abgeltungssteuer → Zweit-Depot und FiFo Regelung.

Fazit: Der ING Depotwechsel ohne viel Aufwand

Der Depotübertrag zur ING erfolgt wie bei den meisten Online Brokern ziemlich einfach. Am schnellsten funktioniert natürlich der Übertrag, wenn der Trader bereits ein Depot bei der ING besitzt. Wer noch nicht als Depotinhaber bei der Direktbank gelistet ist, muss zuerst ein Depot eröffnen. Dies nimmt allerdings fast 14 Tage in Anspruch und hier sind andere Online Broker ein wenig schneller. Ein großes Plus erhält die ING von uns für die ausführliche Informationspolitik. Wichtige Punkte, die besonders einen Neueinsteiger interessieren, sind klar und deutlich aufgelistet und sehr verständlich erklärt. Die ING hat also ein Herz für Erst-Trader, die sich erst noch im Börsen-Dschungel zurechtfinden müssen. Auch der Depotumzug ist bei der ING kostenfrei, denn dies ist gesetzlich festgelegt. Wer sich ein wenig auf der Webseite der Direktbank schlau macht, findet schnell die nötigen Informationen und Formulare für einen ING Depotwechsel. Bei Fragen kann jederzeit das Servicepersonal kontaktiert werden, die bislang nur gute Bewertungen erhielten.